株式等の譲渡所得・配当所得等にかかる町県民税

更新日:2021年1月25日

株式等の譲渡所得等や配当所得は、「上場株式等」か「非上場株式(一般株式)等」に区分します。

また、源泉徴収(特別徴収)の有無等により、「申告が必要な所得」と「申告不要制度を選択できる所得」があります。

なお、課税方式が選択できる上場株式等の譲渡所得等・配当所得等について、所得税と町県民税で異なる課税方式を選択することができる制度もあります。

詳細は、関連リンク「上場株式等の譲渡所得等・配当所得等の課税方式の選択」をご覧ください。

上場株式等

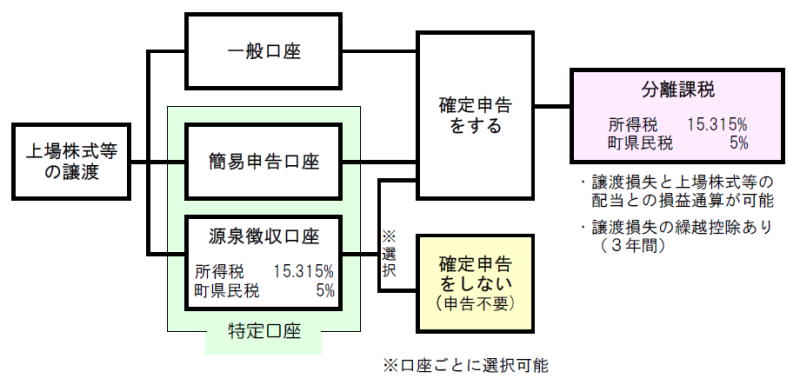

上場株式等の譲渡所得

上場株式等の譲渡等に対する課税方式は2種類あり、開設した口座の種類により、選択できる課税方式が異なります。

課税方式

-

申告分離課税

- 税率

5パーセント(町民税 3パーセント、県民税 2パーセント) - 譲渡所得割額控除額(特別徴収分)

控除される - その他の上場株式等の譲渡損失との損益通算

できる - 上場株式等の配当所得等との損益通算

できる - 上場株式等の譲渡所得等の繰越損失

使用できる

- 税率

-

源泉分離課税(申告不要制度)

口座の種類と課税方式の選択

特定口座(源泉徴収口座)

-

申告分離課税

-

申告不要制度

源泉徴収ありを選択した特定口座(源泉徴収口座)内での取引については、特別徴収される株式等譲渡所得割によって課税関係を完結しているため、原則、申告する必要がありません。特別徴収されている株式等譲渡所得割の精算をすることはできませんが、扶養判定等の所得として計上されなくなります。

申告分離課税を選択すると、各種所得控除などの適用を受けたり、他の上場株式等の譲渡所得等、配当所得等との損益通算や繰越控除を適用することができます。

注:譲渡所得に損失が生じた源泉徴収口座に、上場株式等の配当を受け入れがある場合は、同口座内で損益通算された金額をもとに源泉徴収税額が計算されます。

特定口座(簡易申告口座)

-

申告分離課税

所得税の源泉徴収、町県民税(住民税)の特別徴収はされないため、申告分離課税方式で確定申告を行う必要があります。

証券会社等から送付される「特定口座年間取引報告書」により、簡便に確定申告を行うことができます。

一般口座

-

申告分離課税

所得税の源泉徴収、町県民税(住民税)の特別徴収はされないため、申告分離課税方式で確定申告を行う必要があります。

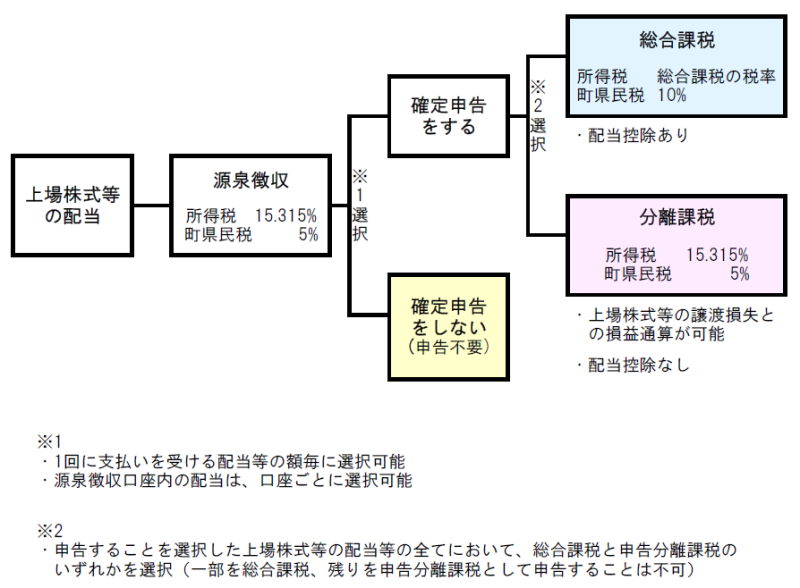

上場株式等の配当所得

上場株式等の配当等に対する課税方式は3種類あり、申告者本人で選択することができます。(大口株主等分は除きます。)

配当等の支払いの際に所得税(15.315%)を源泉徴収、町県民税(住民税)(5%)を特別徴収されているため、原則申告する必要がありません。(申告不要制度)

ただし、各種所得控除などの適用を受けたり、上場株式等の譲渡所得等との損益通算や繰越控除を適用するために、申告をすることもできます。

申告する場合は、総合課税又は申告分離課税のどちらかを選択できますが、申告する上場株式等の配当等の全てについて適用されるため、一部を総合課税、残りを申告分離課税として申告することはできません。

課税方式

-

総合課税

- 税率

10パーセント(町民税 6パーセント、県民税 4パーセント) - 配当割額控除額(特別徴収分)

控除される - その他の上場株式等の譲渡損失との損益通算

できない - 配当控除

あり

- 税率

-

申告分離課税

- 税率

5パーセント(町民税 3パーセント、県民税 2パーセント) - 配当割額控除額(特別徴収分)

控除される - その他の上場株式等の譲渡損失との損益通算

できる - 配当控除

なし

- 税率

-

源泉分離課税(申告不要制度)

配当の支払い時に特別徴収される株式等譲渡所得割によって課税関係を完結しています。

申告しないことを選択する課税方式のため、特別徴収されている株式等配当割の精算をすることはできませんが、扶養判定等の所得として計上されなくなります。

申告時の注意点

- 確定申告において上記のいずれかの課税方式を選択した場合は、その後、修正申告や更正の請求において、その選択を変更することはできません。

- 上場株式等に係る譲渡所得等の損失の金額と損益通算するためには、配当所得等についても申告分離課税を選択する必要があります。

非上場(一般)株式

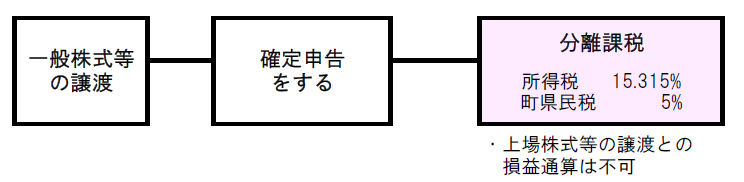

非上場(一般)株式の譲渡所得

所得税の源泉徴収、町県民税(住民税)の特別徴収はされないため、確定申告を行う必要があります。

課税方式

-

申告分離課税

- 税率

5パーセント(町民税 3パーセント、県民税 2パーセント) - 上場株式等の譲渡損失・配当所得との損益通算

できない

- 税率

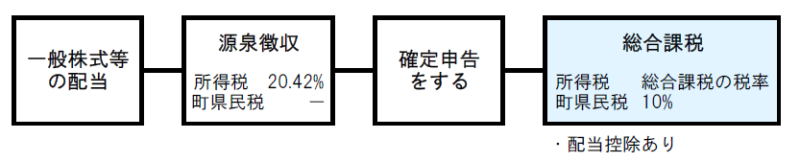

非上場(一般)株式等の配当所得

非上場(一般)株式等の配当所得等は、配当等の支払いの際に所得税(20.42%)を源泉徴収されていますが、町県民税(住民税)は特別徴収されないため、申告が必要です。

課税方式

-

総合課税

- 税率

10パーセント(町民税 6パーセント、県民税 4パーセント) - その他の総合課税の所得との損益通算

できる - 配当控除

あり

- 税率

このページに関する問い合わせ先

総務部 税務課 住民税係

窓口の場所:庁舎1階

電話番号:092-938-0237(直通)

ファクス番号:092-938-3150