町県民税とは

更新日:2021年1月25日

福岡県に納めていただく県民税と、粕屋町に納めていただく町民税を合わせた名称で、前年1年間の所得に対して1月1日に居住している市町村で課税される税金です。「住民税」とも言います。

県民税と町民税は、納税義務者や税額の計算方法が同じため、町が県民税もあわせて課税し、一括して納めていただく制度になっています。

町県民税を納める方(納税義務者)

- 1月1日現在、粕屋町内に住所があり、前年中に一定以上の所得があった方

均等割+所得割 - 1月1日現在、粕屋町内に住所はないが、町内に事務所・事業所又は家屋敷がある方

均等割

注:事務所・事業所とは、事業を行うための施設があり、そこで継続して事業が営まれる場所です。(自己所有かは問いません。)例:医師、弁護士、税理士等の方が住宅以外に設ける診療所・事務所又はその他個人事業主が住宅以外に設ける店舗・事務所。

注:家屋敷とは、自己又は家族の居住する目的で住所地以外の場所に設けられた独立性のある住宅です。また、家屋敷は、常に居住できる状態にあれば、現実に居住している必要はありません。

町県民税が課税されない方

均等割も所得割も課税されない方

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の収入額になおすと204万4千円未満)の方

- 前年中の合計所得金額が次の金額以下の方

扶養親族がいない場合:41万5千円

扶養親族がいる場合:31万5千円×(本人+控除対象配偶者+扶養親族の人数)+10万円+18万9千円

所得割が課税されない方

- 前年中の総所得金額等が次の金額以下の方

扶養親族がいない場合:45万円

扶養親族がいる場合:35万円×(本人+控除対象配偶者+扶養親族の人数)+10万円+32万円

注:扶養親族の人数には、年少扶養親族(0歳から15歳まで)を含みます。

令和2年度以前

均等割も所得割も課税されない方

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦又は寡夫で、前年中の合計所得金額が125万円以下(給与所得者の収入額になおすと204万4千円未満)の方

- 前年中の合計所得金額が次の金額以下の方

扶養親族がいない場合:31万5千円

扶養親族がいる場合:31万5千円×(本人+控除対象配偶者+扶養親族の人数)+18万9千円

所得割が課税されない方

- 前年中の総所得金額等が次の金額以下の方

扶養親族がいない場合:35万円

扶養親族がいる場合:35万円×(本人+控除対象配偶者+扶養親族の人数)+32万円

町県民税の申告

1月1日現在で粕屋町に住んでいる方は、原則として3月15日までに粕屋町役場で町県民税の申告を行わなければなりません。

給与所得者については、所得税では、所得が発生した時点で源泉徴収を行っていることなどから、給与所得以外の所得が20万円以下の場合には確定申告が不要ですが、町県民税では、他の所得と合算して税額が計算されることから、給与所得以外の所得がある場合には、所得の多い少ないに関わらず申告が必要です。

また給与所得者でも、勤務先から町に対して「給与支払報告書」の提出がない場合は、申告が必要です。

申告が必要な方は、粕屋町役場税務課にお越しいただくか、申告書様式を郵送しますのでご連絡ください。

ただし、次に該当する方は、申告の必要はありません。

町県民税申告をする必要がない方

- 所得税の「確定申告」を行った方

- 前年中の所得が1つの事業所からの給与のみで、勤務先で年末調整済みの「給与支払報告書」が粕屋町役場に提出されている方(提出状況は、勤務先に確認してください。)

- 前年中の所得が公的年金のみで、扶養控除や社会保険料、その他の控除を追加する必要がない方

注:前年中所得がない方も所得課税証明書が必要な方や国民健康保険税の算定等のために申告が必要となる場合があります。(所得課税証明書をマイナンバーカードによるコンビニ交付を利用して取得される方は、申告が必要です。)

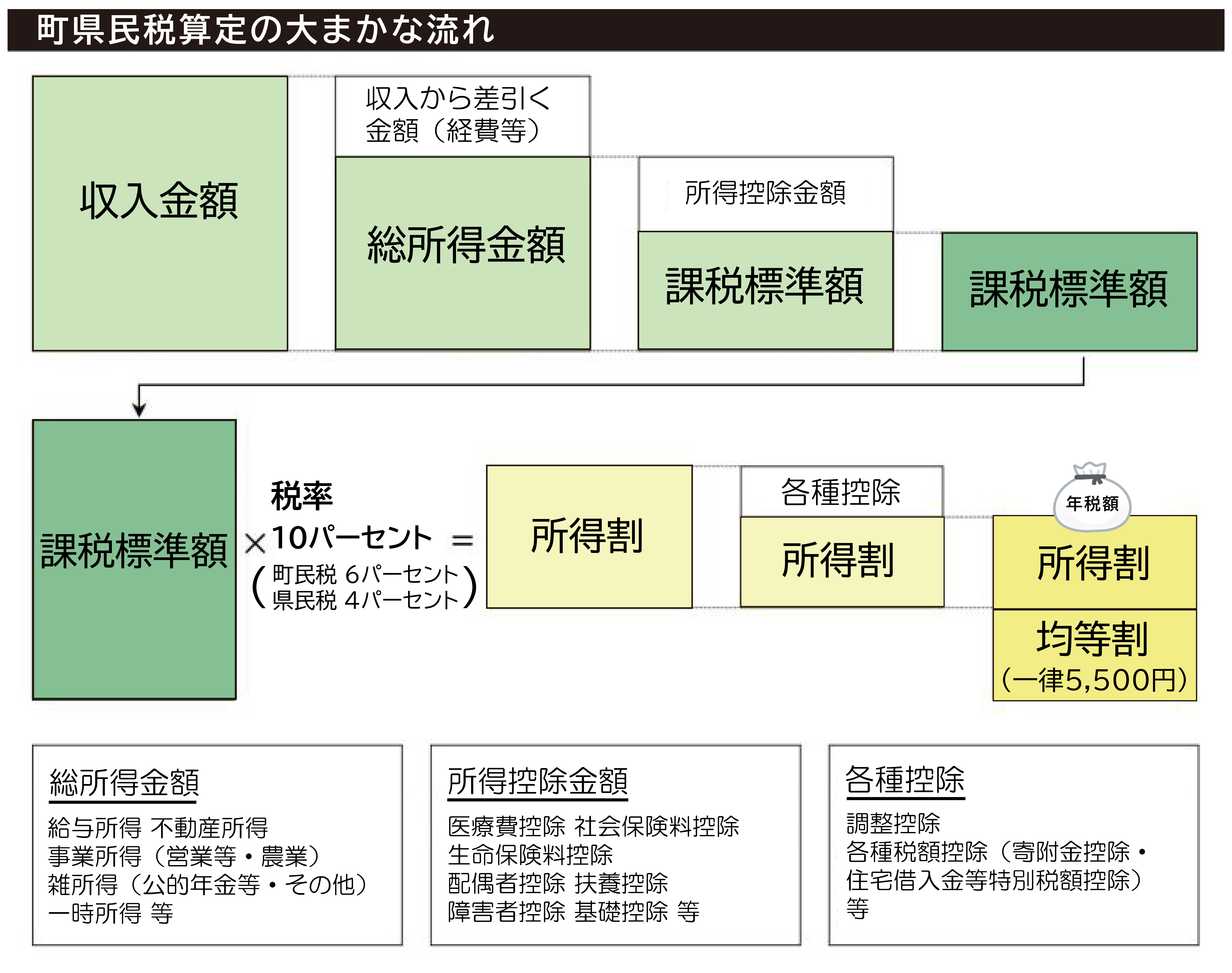

収入と所得

収入と所得は、同じような言葉ですが、意味が異なります。

収入とは

自営業者の場合には売上金額、会社員等の給与所得者の場合には源泉徴収税額や社会保険料等を差し引く前の総支給額をいいます。

所得とは

収入から必要経費を差し引いた額です。ただし、給与所得者や年金所得者は、必要経費を特定することが難しいため、決められた計算式に基づいて控除額を求め、収入から差し引いて所得を求めます。

給与所得者と年金所得者の控除額の計算については、関連リンク「給与所得控除・公的年金等控除の計算」をご覧ください。

均等割と所得割

町県民税は、一定以上の所得がある方に等しく負担していただく「均等割」と、所得金額と所得控除額で計算される「所得割」に区分され、それぞれの税額を合算して求めます。

均等割(年額)

- 町民税:3,000円

- 県民税:1,500円(森林環境税 500円を含む。)

- 合計:4,500円

平成26年度から令和5年度までは、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」を踏まえ、町民税・県民税それぞれに500円が上乗せされ、下記の税率が適用されます。

平成26年度から令和5年度まで

- 町民税:3,500円

- 県民税:2,000円(森林環境税 500円を含む。)

- 合計:5,500円

所得割の税率(総合課税)

- 町民税:6パーセント

- 県民税:4パーセント

- 合計:10パーセント

分離課税の対象の所得がある場合は、所得の種類ごとに税率が異なります。

分離課税の税率については、関連リンク「分離課税」をご覧ください。

所得割の計算

- 総所得金額等の合計額 - 所得控除額 = 課税所得金額(1,000円未満切り捨て)

- 課税所得金額 × 税率 - 税額控除 - 調整控除 = 所得割額(100円未満切り捨て)

注:配当割額・株式等譲渡所得割額がある方は、所得割額から控除されます。

税額控除、調整控除については、関連リンク「税額控除」「調整控除・税額調整額」をご覧ください。

町県民税の年税額

均等割額 + 所得割額 = 町県民税の年税額

町県民税の計算例

- 給与所得者の場合

- 49歳の会社員

- 配偶者と子ども2人の4人家族

- 配偶者は、パートによる給与収入あり

- 子どもは、16歳(一般扶養親族)と19歳(特定扶養親族)

- 年金所得者の場合

- 70歳、年金収入あり

- 配偶者(73歳・身体障害者手帳1級)と2人家族

- 配偶者は、障害年金の収入あり

PDFファイルをご覧いただくには、Adobe Readerが必要です。Adobe Readerをお持ちでない方は、左記の「Adobe Acrobat Reader」バナーをクリックして、ソフトウェアをダウンロードし、インストールしてください。

このページに関する問い合わせ先

総務部 税務課 住民税係

窓口の場所:庁舎1階

電話番号:092-938-0237(直通)

ファクス番号:092-938-3150